川崎民商事件は、1975年に最高裁判所で争われた、税務調査における質問検査権の合憲性が問われた裁判です。

刑事手続における黙秘権は、憲法上保障(38条1項)されていますが、行政手続にも適用されるかという点で問題となったのがこの川崎民商事件です。

今回はそんな川崎民商事件をわかりやすく解説していきます。

税務署は、脱税の疑いがあるとして、川崎民主商工会(民商)の事務所に立ち入り、帳簿や書類の提出を求めました。

しかし、民商はこれを拒否し、税務署の質問検査権は憲法違反だと主張しました。

最高裁判所は、税務調査は適正な課税を行うために必要であり、憲法に違反しないと判断しました。

同時に、税務調査の権限は、必要かつ合理的な範囲内で行使されなければならないことも明確にしました。

- 税務調査の質問検査権 vs 納税者の権利:税務署の質問検査権は、どこまで認められるのか、納税者の権利とのバランスが争点となった。

- 最高裁は質問検査権を合憲と判断:適正な課税を行うためには、税務署にある程度の調査権限が必要であり、憲法違反ではないと判断された。

- しかし、権限行使には制限も:税務調査の権限は、必要かつ合理的な範囲内で行使されなければならない。

- 適正手続きの保障:国家が個人の権利を制限する場合、法律で定められた手続きに従わなければならない。

- 住居の不可侵:個人の住居は、正当な理由なく立ち入ることはできない。

- 自己負罪拒否特権:何人も、自己に不利益な供述を強要されることはない。

この判例は、国家権力と個人の権利のバランスについて、深く考えさせられるものです。

国家は、税金を徴収する権限を持っていますが、それは国民の財産権を侵害するものであってはなりません。

税金滞納の疑い:事件の発端

川崎民主商工会への税務調査

1960年代後半、川崎民主商工会(民商)は、中小企業の支援や税金問題への取り組みなどを通じて、地域社会で活発に活動していました。

しかし、税務署は、民商とその会員企業に多額の所得税の滞納があるとの情報を入手し、税務調査に乗り出しました。

帳簿提出の拒否

税務署は、民商の事務所に立ち入り、帳簿や書類の提出を求めました。

しかし、民商はこれを拒否しました。

彼らは、税務署の調査は、思想・信条の自由を侵害するものであり、憲法違反だと主張したのです。

裁判での対立:国家権力 vs 個人の権利

税務調査の必要性

国側は、適正な課税を行うためには、税務署にある程度の調査権限が必要だと主張しました。

税務調査は、国民が正しく税金を納めているかどうかを確認するための重要な手段であり、これを制限することは、脱税を許し、国の財政を危うくすることにつながると訴えました。

納税者の権利の保障

一方、民商側は、税務調査は、納税者のプライバシーや営業の自由を侵害する可能性があり、憲法で保障された権利を侵害するものだと主張しました。

特に、帳簿や書類の提出を強制することは、自己に不利益な供述を強要するものであり、憲法違反だと訴えました。

最高裁判所の判断:税務調査は合憲

適正な課税のための必要性

最高裁判所は、税務調査は適正な課税を行うために必要であり、憲法に違反しないと判断しました。

税務署の質問検査権は、国民の納税義務の履行を確保するために必要かつ合理的な措置であり、憲法で保障された権利を不当に侵害するものではないと判断したのです。

しかし、権限行使には制限も

ただし、最高裁判所は、税務調査の権限は、必要かつ合理的な範囲内で行使されなければならないことも明確にしました。

例えば、税務署は、正当な理由なく納税者の住居に立ち入ることはできませんし、納税者に自己に不利益な供述を強要することもできません。

※氏名は不利益な供述に当たらないとして、38条1項に違反しないとした判例があります。

判決が示すもの:国家と個人の適切な関係

適正手続きの保障

この判決は、国家が個人の権利を制限する場合、法律で定められた適正な手続きに従わなければならないという「適正手続きの保障」の重要性を改めて示しました。

税務調査も例外ではなく、税務署は、法律で定められた手続きに従って調査を行う必要があります。

適正手続きの保障とは、国家権力が個人の権利や自由を制限する際に、恣意的な行為を防ぎ、個人の権利を守るための重要な原則です。

例えば、警察が容疑者を逮捕する際には、逮捕状が必要ですし、裁判所が判決を下す際には、公正な裁判を行う必要があります。

これらが行政手続にも適用される判断された点は押さえておきましょう。

税務調査も、納税者の財産権やプライバシー権などを制限する可能性があるため、適正手続きの保障が重要となります。

具体的には、税務署は下記のようなルールを守る必要があります。

- 質問検査を行う際には、その旨を納税者に事前に通知しなければならない

- 質問検査の対象となる帳簿や書類などを特定しなければならない

- 質問検査は、納税義務の履行確保に必要な範囲内で行わなければならない

- 質問検査の結果は、刑事訴追の目的に利用してはならない

もし、税務署がこれらのルールを守らずに調査を行った場合、その調査は違法となり、調査によって得られた証拠も裁判で利用できなくなる可能性があります。

川崎民商事件では、最高裁判所は、税務署の質問検査権は憲法に違反しないと判断しましたが、同時に、税務署は法律で定められた手続きに従って調査を行う必要があることも明確にしました。

この判決は、納税者にとって、自らの権利を守るための重要なポイントにもなります。

適正手続きの保障は、民主主義社会において、国家権力の乱用を防ぎ、個人の権利と自由を守るための重要な仕組みです。

基本的人権の尊重:税務調査といえども個人の権利は守られる

この判決は、国家権力の行使においても、個人の基本的人権を尊重しなければならないことを示しています。

税務調査は、国の重要な任務ですが、それは納税者のプライバシーや営業の自由を侵害する口実にはなりません。

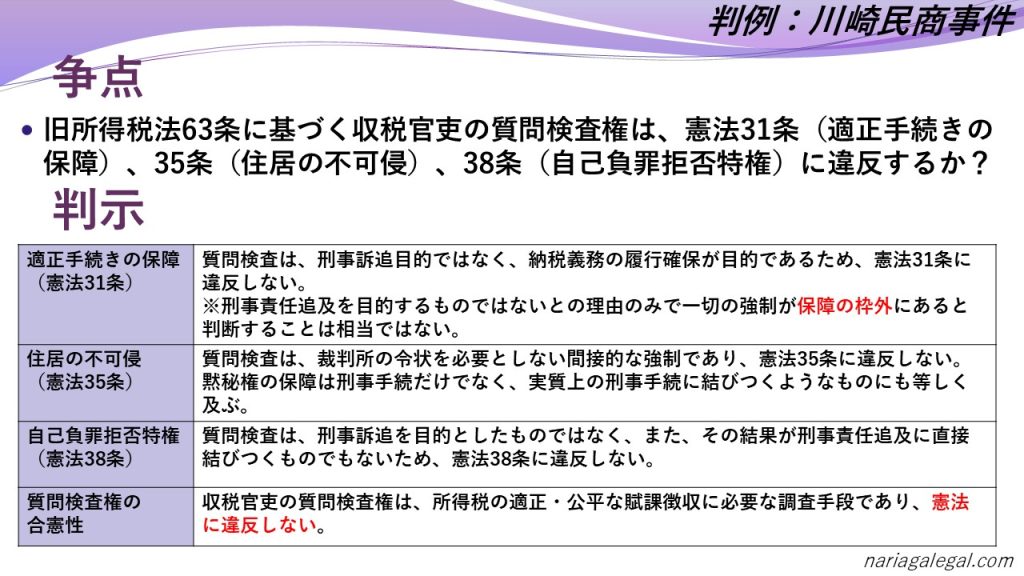

質問検査について、以下の観点で判決がなされました。

- 憲法31条(適正手続きの保障):何人も、法律の定める手続きによらなければ、その生命若しくは自由を奪はれ、又はその他の刑罰を科せられない。

- 憲法35条(住居の不可侵):何人も、その住居、書類及び所持品について、侵入、捜索及び押収を受けることのない権利を有する。

- 憲法38条(自己負罪拒否特権):何人も、自己に不利益な供述を強要されない。

川崎民商事件では、これらの条文が争点となりました。

民商側は、税務署の質問検査権は、これらの憲法上の権利を侵害する可能性があると主張しました。

適正手続きの保障(憲法31条)

民商側は、税務署の質問検査は、刑事訴追を目的としたものであり、憲法31条で保障される適正手続きの保障に違反すると主張しました。

しかし、最高裁判所は、質問検査は、あくまでも納税義務の履行確保を目的としたものであり、刑事訴追を目的としたものではないと判断しました。

したがって、憲法31条には違反しないと結論づけました。

住居の不可侵(憲法35条)

民商側は、税務署の質問検査は、納税者の事務所への立ち入りを伴うため、憲法35条で保障される住居の不可侵の権利を侵害すると主張しました。

しかし、最高裁判所は、質問検査は、裁判所の令状を必要としない間接的な強制であり、住居への物理的な侵入や捜索を伴うものではないと判断しました。

したがって、憲法35条には違反しないと結論づけました。

自己負罪拒否特権(憲法38条)

民商側は、税務署の質問検査は、納税者に自己に不利益な供述を強要する可能性があり、憲法38条で保障される自己負罪拒否特権に違反すると主張しました。

しかし、最高裁判所は、質問検査は、あくまでも納税義務の履行確保を目的としたものであり、その結果が直接的に刑事責任追及に結びつくものではないと判断しました。

したがって、憲法38条には違反しないと結論づけました。

まとめ

川崎民商事件は、税務調査における質問検査権の合憲性が争われた裁判です。

川崎民商事件の判決は、税務調査という国家権力の行使においても、個人の基本的人権は尊重されなければならないことを明確に示しました。

税務調査は、適正な課税を行う上で必要な措置ですが、それは納税者の権利を不当に侵害するものであってはなりません。

最高裁は、税務調査は適正な課税を行うために必要であり、憲法に違反しないと判断しました。

しかし、同時に、税務調査の権限は、必要かつ合理的な範囲内で行使されなければならないことも明確にしました。

この判例は、国家権力と個人の権利のバランスについて、深く考えさせられるものです。

国家は、税金を徴収する権限を持っていますが、それは国民の財産権を侵害するものであってはなりません。

川崎民商事件は、私たちにこの難しい問題について、改めて問いを投げかけています。

特に、行政書士試験においては、憲法、特に基本的人権の保障と公共の福祉に関する理解を深める上で、この判例は非常に役立つでしょう。

法律は、社会の秩序を維持し、人々の権利を守るために存在します。

しかし同時に、国家権力の適正な行使も保障する必要があります。

このバランスを理解することで本質の理解にも繋がるので、試験対策としても役立つでしょう。

さあ、次はあなたの番です!多くの合格者が証明する資格スクエアで、あなたの夢を現実のものにしましょう。

今すぐ無料体験に申し込んで、合格への第一歩を踏み出しましょう!

経験豊かな講師陣が、理解しやすいカリキュラムで重要な知識を丁寧に解説します。

詳細はこちらからどうぞ。