青色申告課税処分事件をわかりやすく解説していきます。

特に、租税関係と信義則をわかりやすくまとめていきますので、最後までご覧ください。

青色申告の承認を受けていないにもかかわらず、長期間にわたり青色申告による申告が受理されていた納税者に対し、税務署が更正処分を行った事件です。

本判決は、租税法律関係における信義則の適用の限界を示した重要な判例です。

- 租税法律関係における信義則の適用は限定的である。

- 税務官庁の行為により納税者が誤信し、不利益を被るなど特別な事情がある場合に限り、信義則違反により課税処分が取り消される可能性がある。

- 特別な事情の有無は、税務官庁の行為、納税者の信頼、経済的不利益、納税者の責めなどを総合考慮して判断される。

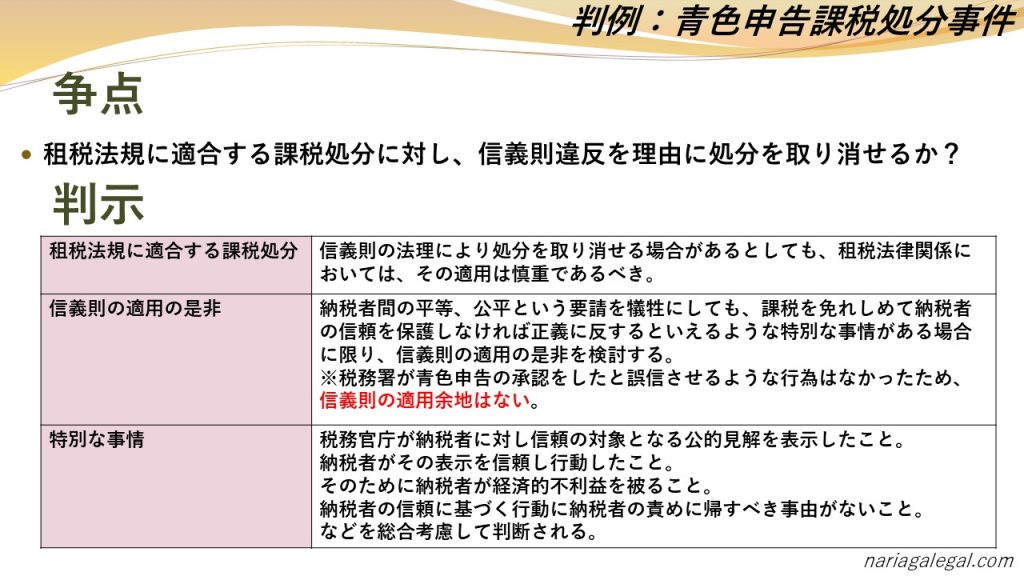

争点:税務署の対応、どこまでが「信頼」に値する?

青色申告と承認手続きの重要性

この事件の主人公は、青色申告の承認を受けていないにもかかわらず、長年にわたり青色申告で確定申告を行ってきた納税者です。

青色申告とは、一定の帳簿書類を備え付けている事業者が選択できる特別な申告方法で、税額控除などの特典があります。

しかし、青色申告を行うには、事前に税務署の承認を得る必要があります。

主人公は、この承認手続きを怠っていたのです。

税務署のミスと更正処分

ところが、税務署は、主人公の青色申告による申告を5年間も受理し続けていました。

これにより、主人公は、自分が青色申告の承認を受けていると誤解してしまったのです。

その後、税務署は自身のミスに気づき、過去の申告を更正し、追徴課税を行いました。

これに納得できない主人公は、「税務署の対応は信義則に反する!」と主張し、裁判を起こしたのです。

判決:税務署の行為は「信義則違反」にあたらない

租税法律関係における信義則の限定的な適用

裁判所は、主人公の主張を認めず、税務署の更正処分は適法であると判断しました。

その理由は、以下の通りです。

信義則とは?

信義則とは、「社会通念上、誠実かつ公正に行動すべき」という法の一般的な原則です。

しかし、租税法律関係においては、納税者間の平等、公平という要請を重視するため、信義則の適用は慎重に行われるべきだとされています。

特別な事情がない限り、課税処分は取り消せない

税務署の行為が信義則に違反すると認められるためには、以下の条件を満たす「特別な事情」が必要となります。

- 税務官庁が納税者に対し信頼の対象となる公的見解を表示したこと

- 納税者がその表示を信頼し行動したこと

- そのために納税者が経済的不利益を被ること

- 納税者の信頼に基づく行動に納税者の責めに帰すべき事由がないこと

本件における「特別な事情」の不存在

裁判所は、本件においては、税務署が主人公に対し青色申告の承認をしたと誤信させるような行為はなかったと判断しました。

したがって、信義則の適用余地はないと結論づけられました。

判決のポイント:租税法の安定性と納税者間の公平性を重視

信義則の適用は例外的な場合に限られる

青色申告課税処分事件は、租税法律関係における信義則の適用について、重要な判断を示した判例です。

- 租税法律関係では、納税者間の平等、公平という要請が重視されるため、信義則の適用は限定的である。

- 税務官庁の行為により納税者が誤信し、不利益を被るなど、特別な事情がある場合に限り、信義則違反により課税処分が取り消される可能性がある。

- 特別な事情の有無は、税務官庁の行為、納税者の信頼、経済的不利益、納税者の責めなどを総合考慮して判断される。

この判例を通じて、租税法律関係における信義則の重要性と限界について、理解を深めていただければ幸いです。

まとめ

青色申告課税処分事件は、税務署のミスが長年放置されたことで、納税者が青色申告の承認を受けていると誤解し、不利益を被ったケースです。

しかし、裁判所は、税務署の行為が信義則違反にあたらないと判断しました。

この判決から、私たちは、租税法律関係における信義則の適用の厳格さを学ぶことができます。

納税者としては、税務署の対応を過度に信頼せず、自らも法令を遵守し、適切な手続きを行うことが重要です。

また、この判例は、税務行政における課題も浮き彫りにしています。

税務署のミスが長年見過ごされていたことは、行政のチェック体制の改善を促すものでもあります。

青色申告課税処分事件は、租税法の複雑さと、納税者と税務当局の関係の難しさを示す事例と言えるでしょう。

私たちはこの判例から学び、より良い税務行政の実現に向けて、共に考えていく必要があるのではないでしょうか。

さあ、次はあなたの番です!多くの合格者が証明する資格スクエアで、あなたの夢を現実のものにしましょう。

今すぐ無料体験に申し込んで、合格への第一歩を踏み出しましょう!

経験豊かな講師陣が、理解しやすいカリキュラムで重要な知識を丁寧に解説します。

詳細はこちらからどうぞ。