南九州税理士会政治献金事件をわかりやすく解説していきます。

税理士会が政治献金を行うための特別会費を会員から徴収する決議をしたことが、税理士会の目的の範囲外であり無効とされた事例です。

税理士会の目的と権限の範囲について考えさせられる判例です。

- 税理士会の目的外の行為は無効となる。

- 税理士会の目的は、税理士の品位保持、業務の改善進歩及び会員の指導連絡などである。

- 税理士会が政治献金を行うことは、税理士会の目的の範囲外の行為である。

- 税理士会が政治献金を行うための特別会費徴収を決議した総会決議は無効となる。

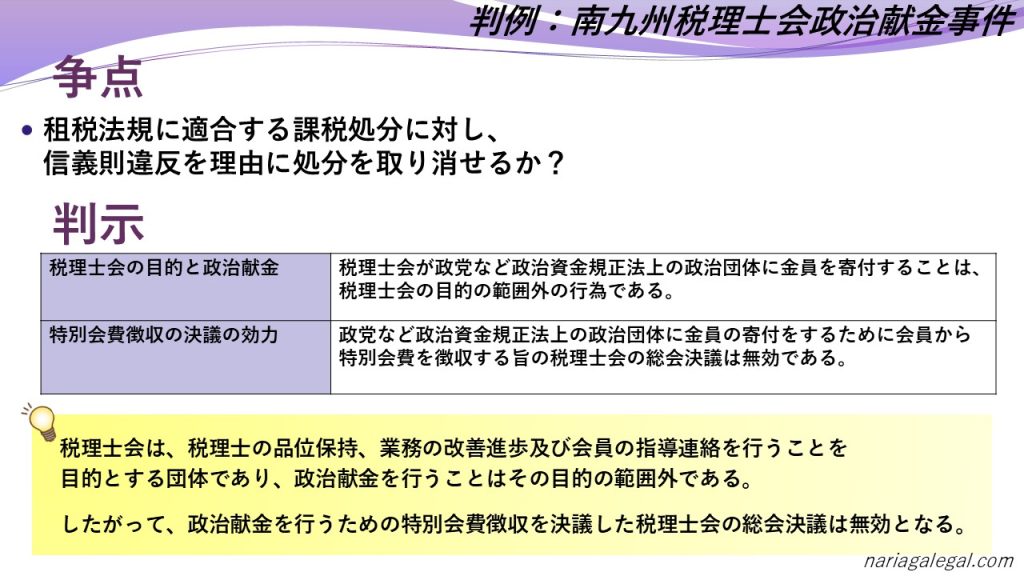

税理士会の目的は、税理士の品位保持、業務の改善進歩、会員の指導連絡などであり、政治献金はこれらの目的の範囲外であると判断されました。

したがって、政治献金を行うための特別会費徴収を決議した税理士会の総会決議は無効とされました。

争点:税理士会の政治活動は許されるのか?

税理士は、税務に関する専門家として、納税者の権利を守り、適正な納税を支援する役割を担っています。

税理士会は、そんな税理士が集まって組織する団体です。

税理士会は、税理士の品位を守り、業務の質を高め、会員同士の連携を図ることを目的としています。

しかし、ある税理士会が、政治献金を行うための特別会費を会員から徴収する決議をしたことから、問題が発生しました。

税理士会は、政治活動を行う団体なのでしょうか?

それとも、政治とは一線を画すべき存在なのでしょうか?この点が、この事件の大きな争点となりました。

判決:税理士会の政治献金は目的外行為!

裁判所は、税理士会の政治献金は、税理士会の目的の範囲外の行為であると判断しました。

税理士会は、税理士の品位保持、業務の改善進歩、会員の指導連絡などを目的としています。

これらの目的を達成するために、税理士会は様々な活動を行うことができます。

しかし、政治献金は、税理士会の本来の目的とは直接関係ありません。

税理士会が特定の政党や政治家を支援することは、中立性を損ない、会員の信頼を揺るがす可能性があります。

したがって、税理士会が政治献金を行うことは、法律で認められた目的の範囲を超える行為であり、無効であると判断されたのです。

税理士会の特別会費徴収:政治献金のためならダメ!

裁判所は、政治献金を行うための特別会費を徴収するという税理士会の総会決議も無効であると判断しました。

税理士会は、会員から会費を徴収し、そのお金を使って様々な活動を行っています。

しかし、会費の使い道は、税理士会の目的を達成するために必要な範囲に限られます。

政治献金は、税理士会の目的の範囲外の行為であるため、政治献金のために特別会費を徴収することは許されないのです。

判決のポイント:税理士会の役割と責任

税理士会の存在意義

南九州税理士会政治献金事件は、税理士会の役割と責任について、改めて考えさせられる判例です。

税理士会は、税理士の専門性を高め、社会的地位を向上させるために重要な役割を果たしています。

しかし、その活動は、法律で定められた目的の範囲内で行われなければなりません。

税理士会が政治活動に深入りすることは、中立性を損ない、会員の信頼を揺るがす可能性があります。

だからこそ、裁判所は、税理士会の政治献金を目的外行為と判断したのです。

まとめ

南九州税理士会政治献金事件は、税理士会が政治献金を行うための特別会費を会員から徴収する決議をしたことが、税理士会の目的の範囲外であり無効とされた事例です。

この判例から、私たちは、税理士会の目的と権限の範囲について、改めて考える必要があります。

税理士会は、税理士の品位保持、業務の改善進歩、会員の指導連絡などを目的として設立された団体です。

これらの目的を達成するために必要な範囲であれば、税理士会は様々な活動を行うことができます。

しかし、政治献金は、税理士会の本来の目的とは直接関係ありません。

税理士会が特定の政党や政治家を支援することは、中立性を損ない、会員の信頼を揺るがす可能性があります。

したがって、税理士会が政治献金を行うことは、法律で認められた目的の範囲を超える行為であり、無効であると判断されたのです。

この判例は、税理士会が政治的中立性を保ち、本来の目的に沿った活動を行うことの重要性を示しています。

税理士は、専門家として、公正かつ中立な立場で納税者を支援することが求められます。

税理士会もまた、その使命を果たすために、政治活動とは一線を画す必要があると言えるでしょう。

さあ、次はあなたの番です!多くの合格者が証明する資格スクエアで、あなたの夢を現実のものにしましょう。

今すぐ無料体験に申し込んで、合格への第一歩を踏み出しましょう!

経験豊かな講師陣が、理解しやすいカリキュラムで重要な知識を丁寧に解説します。

詳細はこちらからどうぞ。