旭川市国民健康保険条例事件をわかりやすく解説していきます。

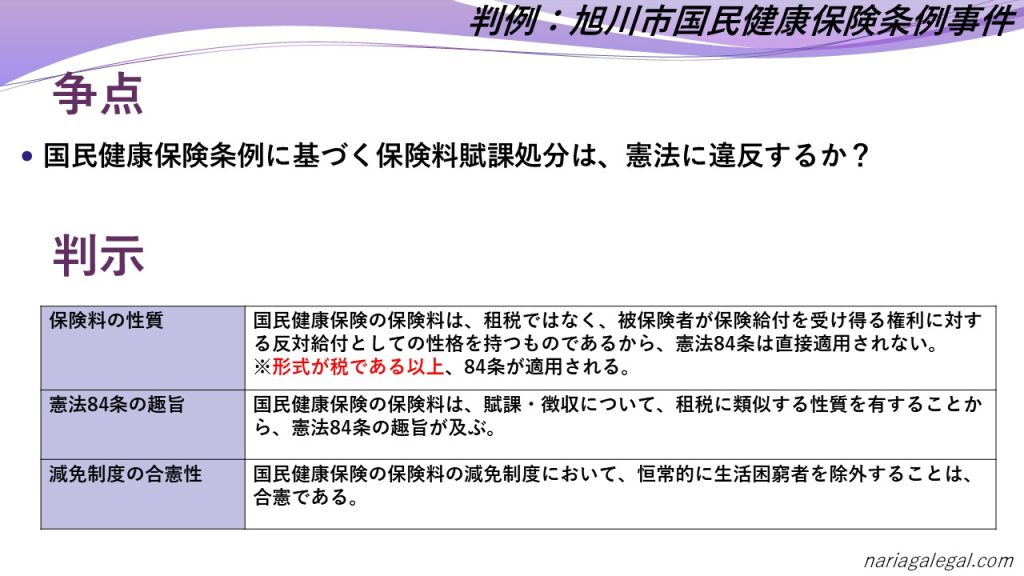

国民健康保険料は、租税ではなく保険給付に対する反対給付としての性格を持つが、賦課・徴収の強制性から憲法84条の趣旨が及びます。

しかし、賦課の要件が法律又は条例で明確に定められていれば足り、具体的な方法・算定式等は条例に委任可能となります。

また、減免制度において恒常的な生活困窮者を除外することも合憲であるとしました。

- 国民健康保険の保険料は、租税ではなく、保険給付を受ける権利に対する反対給付としての性格を持つ。

- 国民健康保険の保険料は、その賦課・徴収の強制性から、憲法84条の趣旨が及ぶ。

- 憲法84条の趣旨が及ぶ場合でも、保険料賦課の要件が法律または条例で明確に定められていれば足りる。

- 国民健康保険の保険料賦課の具体的な方法・算定式等は、条例への委任が可能である。

- 国民健康保険の保険料の減免制度において、恒常的に生活困窮者を除外することは、合憲である。

国民健康保険の保険料賦課に関する条例が憲法に違反するかが争われた裁判です。

保険料は税金ではないが、憲法の趣旨が及ぶこと、賦課要件が法律または条例で明確であれば合憲であること、減免制度で恒常的な生活困窮者を除外することも合憲であることなどが判示されました。

争点:国民皆保険を支える保険料、その法的性質とは?

この事件の主役は、国民健康保険。病気やケガをしたときに私たちを支えてくれる、大切な社会保障制度です。

しかし、その運営には保険料が必要となります。

旭川市では、国民健康保険の保険料を定める条例を制定していました。ところが、この条例に基づいて保険料を賦課された市民が、「この条例は憲法に違反している!」と訴えを起こしたのです。

一体なぜ、このような争いが起こったのでしょうか?それは、保険料の法的性質と深く関わっています。保険料は、税金なのか、それともサービスの対価なのか?この点について、裁判所はどのような判断を下したのでしょうか?

判決:保険料は税金ではないが、憲法の精神は尊重されるべき

裁判所は、国民健康保険の保険料について、次のように判断しました。

- 保険料は、税金とは異なる。

- しかし、賦課・徴収に強制力があるため、憲法の趣旨は考慮されるべきである。

- 賦課要件が法律または条例で明確に定められていれば、憲法違反にはならない。

保険料と税金:似ているようで違う?

保険料と税金、どちらも私たちがお金を支払うものですが、その性格は大きく異なります。

税金

国や地方公共団体が、その運営に必要な費用を調達するために、国民から強制的に徴収するお金のことです。

所得税や消費税、住民税などが代表的な例です。

税金は、特定のサービスの対価として支払われるものではなく、国や地方公共団体の活動全体を支えるために使われます。

保険料

社会保障制度の運営のために、加入者から集めるお金のことです。

国民健康保険料や年金保険料、雇用保険料などがこれに該当します。

保険料を支払うことで、病気やケガ、老後、失業など、将来起こるかもしれないリスクに備えることができます。

保険料は、いわば「安心を買うためのお金」と言えるでしょう。

保険料と憲法:国民の権利を守るために

憲法は、国民の基本的人権を保障するための最高法規です。

保険料の賦課・徴収は、国民の財産権を制限する行為であるため、憲法の精神を尊重して行われなければなりません。

特に重要なのが、憲法84条に定められた「租税法律主義」です。

これは、国民から税金を徴収するには、国会の議決に基づく法律が必要だという原則です。

保険料は税金ではないため、租税法律主義の直接的な適用は受けません。

しかし、賦課・徴収が強制的に行われるという点で、税金と似た側面を持っています。

そのため、憲法84条の趣旨(国民の権利を制限するには、法律の根拠が必要であるという考え方)は考慮されるべきだとされています。

保険料賦課のルール:法律か条例で明確に!

憲法の趣旨を踏まえ、保険料の賦課にあたっては、法律または条例で明確な基準を定める必要があります。

例えば、「誰が」「いくら」「いつまでに」保険料を支払うべきかといった基本的な事項は、法律または条例ではっきりと示しておく必要があります。

もし、これらの事項が曖昧なまま保険料を賦課すれば、国民の財産権を不当に侵害する可能性があるからです。

条例への委任:どこまで許される?

保険料賦課の具体的な方法や算定式などは、条例に委任することも可能です。

例えば、保険料の賦課総額を算出するための具体的な計算方法や、保険料率を決定する際の基準などを、条例で定めることができます。

ただし、条例への委任は、法律の範囲内で行われなければなりません。

法律で定められた基本的な事項を条例で変更したり、法律の趣旨に反する規定を設けたりすることは許されません。

減免制度:困窮者への配慮と限界

国民健康保険には、保険料の減免制度があります。これは、災害や失業などにより、保険料の支払いが困難になった人を支援するための制度です。

しかし、恒常的に生活困窮している人は、この減免制度の対象外とされています。

これは、生活保護法による保護が想定されていることなどが理由です。

旭川市国民健康保険条例事件では、この減免制度の規定が争われました。

裁判所は、恒常的な生活困窮者を減免対象から除外することは、憲法違反にはあたらないと判断しました。

まとめ

今回は、旭川市国民健康保険条例事件を通じて、保険料と憲法との関係について解説しました。

- 国民健康保険の保険料は、租税とは異なり、被保険者が保険給付を受け得る権利に対する反対給付としての性格を持つ。

- 国民健康保険の保険料は、賦課・徴収について租税に類似する性質を有することから、憲法84条の趣旨が及ぶ。

- 憲法84条の趣旨が及ぶ場合であっても、賦課要件が法律又は条例で明確に定められていれば足り、賦課・徴収に関する具体的な方法・算定式等は、条例に委任することができる。

- 国民健康保険の保険料の減免制度において、恒常的に生活困窮者を除外することは、合憲である。

国民皆保険制度は、全ての人が安心して医療を受けられる社会を実現するための重要な仕組みです。

しかし、その運営には保険料が必要であり、保険料の賦課・徴収は、国民の財産権に影響を与える行為です。

だからこそ、保険料に関する法制度は、憲法の精神を尊重し、国民の権利を不当に侵害しないように設計されなければなりません。

旭川市国民健康保険条例事件は、そのことを改めて私たちに教えてくれる判例と言えるでしょう。

行政書士試験の勉強においては、保険料の法的性質や憲法との関係について、しっかりと理解しておくことが重要です。

特に、租税との違いや、賦課・徴収における法的要件などは、試験で問われる可能性がありますので、しっかりと確認しておきましょう。

この判例をきっかけに、国民健康保険制度の意義や課題について、さらに深く考えてみるのも良いかもしれませんね。

さあ、次はあなたの番です!多くの合格者が証明する資格スクエアで、あなたの夢を現実のものにしましょう。

今すぐ無料体験に申し込んで、合格への第一歩を踏み出しましょう!

経験豊かな講師陣が、理解しやすいカリキュラムで重要な知識を丁寧に解説します。

詳細はこちらからどうぞ。